De expatregeling in 2026 en 2027: wat verandert er voor jou als werkgever?

Heb jij buitenlandse medewerkers in dienst die gebruikmaken van de expatregeling? Of overweeg je internationaal talent aan te trekken? Dan is het verstandig om de komende veranderingen goed in de gaten te houden. De regeling is de afgelopen jaren flink in beweging geweest en ook in 2026 en 2027 verandert weer het nodige.

Wat is de expatregeling ook alweer?

De expatregeling, lang bekend als de 30%-regeling, is een fiscale faciliteit voor werknemers die vanuit het buitenland naar Nederland komen om te werken. Als werkgever mag je onder bepaalde voorwaarden een deel van het brutosalaris onbelast vergoeden. Het idee daarachter: buitenlandse werknemers maken vaak extra kosten voor hun verblijf in Nederland, denk aan hogere woonlasten of reiskosten naar het thuisland. Die extra kosten mag je als werkgever belastingvrij compenseren, zonder uitgebreide kostenonderbouwing.

Wat geldt er in 2026?

In 2026 kun je nog maximaal 30% van het belastbaar loon onbelast vergoeden. Het overgangsrecht op de WNT-aftopping is per 1 januari 2026 vervallen, wat betekent dat de expatregeling nu voor iedere medewerker is begrensd tot de WNT-norm van € 262.000 per jaar. Over het deel van het salaris boven dat bedrag, mag geen onbelaste vergoeding meer worden toegepast. Heb je medewerkers die boven dit bedrag verdienen? Dan is het belangrijk dat dit correct in de loonaangifte wordt verwerkt, iets waar wij bij PAGATI uiteraard scherp op letten.

De minimale salariseis om in aanmerking te komen voor de regeling bedraagt in 2026 € 48.013, exclusief de vrijstelling. Voor medewerkers jonger dan 30 jaar met een erkend masterdiploma geldt een lagere inkomensgrens.

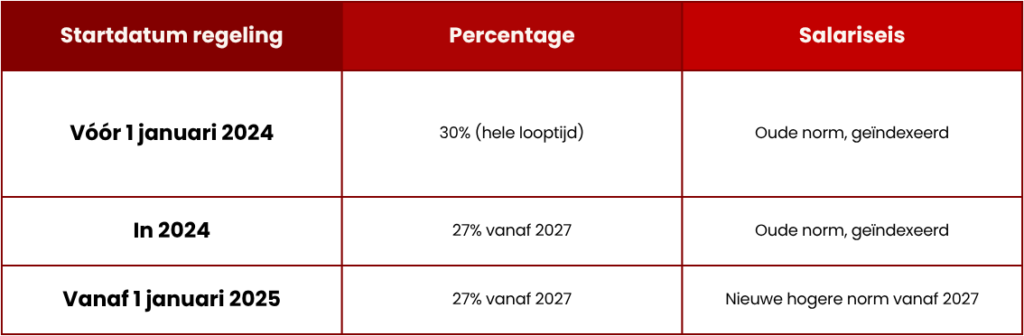

Wat verandert er in 2027?

Per 1 januari 2027 gaan er twee belangrijke dingen wijzigen:

Wat betekent dit in de praktijk?

En de partiële buitenlandse belastingplicht?

Tot 2025 konden expats hun buitenlandse vermogensinkomsten buiten de Nederlandse belastingheffing houden. Die mogelijkheid is inmiddels afgeschaft. Voor medewerkers die in december 2023 al onder de regeling vielen loopt het overgangsrecht nog tot 1 januari 2027. Daarna worden ook zij belast over hun wereldwijde inkomen. Dat maakt de aangifte inkomstenbelasting complexer en soms ook duurder.

Wat kun je nu al doen als werkgever?

De expatregeling raakt direct aan hoe salarissen worden verwerkt en hoe de loonaangifte wordt ingediend. Een verkeerde toepassing, zoals het verkeerde percentage, een medewerker die nét niet aan de salariseis voldoet, of een te late aanvraag, kan leiden tot naheffingen of correcties achteraf.

Wil je weten of jouw expatmedewerkers straks nog aan de nieuwe voorwaarden voldoen? Of heb je andere vragen omrent buitenlandse medewerkers? B Wil je weten of jouw expatmedewerkers straks nog aan de nieuwe voorwaarden voldoen? Bij PAGATI verwerken wij de salarissen van je medewerkers, zorgen we dat de expatregeling correct wordt toegepast in de loonadministratie en dienen we de loonaangifte tijdig in. We houden wijzigingen zoals deze actief bij, zodat jij dat niet hoeft te doen en fouten worden voorkomen.